が選ばれる

が選ばれる

5つのポイント

-

POINT

初めての方なら

100日間利息が0円!

-

POINT

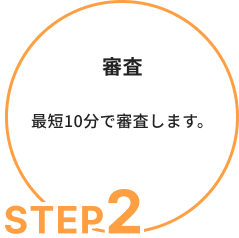

審査も最短10分

即日融資も可能

-

POINT

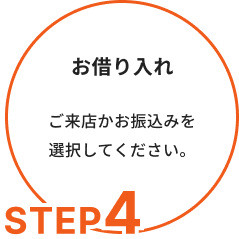

お借り入れも来店不要!

スマホで簡単

-

POINT

午後2時までのお申し込みなら

即日お振込みも可能

-

POINT

ご指定の場所へ(訪問貸付)

お届けも可能

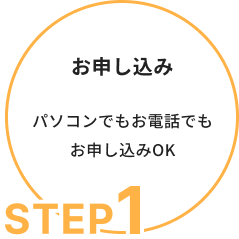

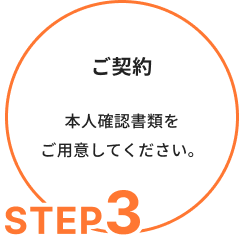

お申し込みから

お借り入れまで簡単4ステップ

-

初めての方にも安心・

丁寧・簡単

-

面倒、時間がない方も、

スピーディーに

COLUMNキャッシング初心者におすすめ

お役立ちコラム

-

ブライダルローンはやめたほうがいい?後悔する理由と賢い選択肢を解説

2025.11.10

結婚式では、ある程度の資金が必要です。しかし、ブライダルローンはやめたほうがいい、とい...

-

ブライダルローンの審査は厳しい?基準や流れ、落ちる理由まで徹底解説!

2025.11.05

結婚式の費用を準備する手段として、ブライダルローンを検討する方も多いのではないでしょう...

-

個人事業主が中小消費者金融で借入する方法は?審査のポイントや注意点を解説

2025.10.10

個人事業主として、中小消費者金融からの借入を検討している方もいるでしょう。資金繰りの手...

-

延滞中に中小消費者金融から借りたい!審査のポイントと申込時の注意点を解説

2025.10.01

返済が遅れている状況であっても、中小消費者金融からの借入を検討したいというケースは多い...

-

使い道自由なフリーローンを徹底活用!目的別の賢い使い方からフリーローンの基本まで解説します

2025.09.10

使い道自由なフリーローンは、結婚や引っ越しなどのライフイベントを力強くサポートする手段...

-

フリーローンの金利が決まる仕組みを解説!審査でチェックされる項目とは?

2025.09.01

フリーローンの金利は、借入金額が同じであっても人によって異なるケースがあります。しかし...

アクセス

-

梅田店

〒530-0001

大阪市北区梅田一丁目2-2 1409-2号 大阪駅前第2ビル14F- umeda@nichidensya.co.jp

- TEL

- 06 - 6345 - 6677

- FAX

- 06 - 6345 - 2341

-

吹田店

〒564-0031

吹田市元町23-22 JR吹田駅前- suita@nichidensya.co.jp

- TEL

- 06 - 6382 - 1111

- FAX

- 06 - 6319 - 2627

-

奈良ニチデン

〒630-8244

奈良市三条町606-19 JR奈良駅前- nara@nichidensya.co.jp

- TEL

- 0742 - 23 - 4444

- FAX

- 0742 - 23 - 0129

こちら